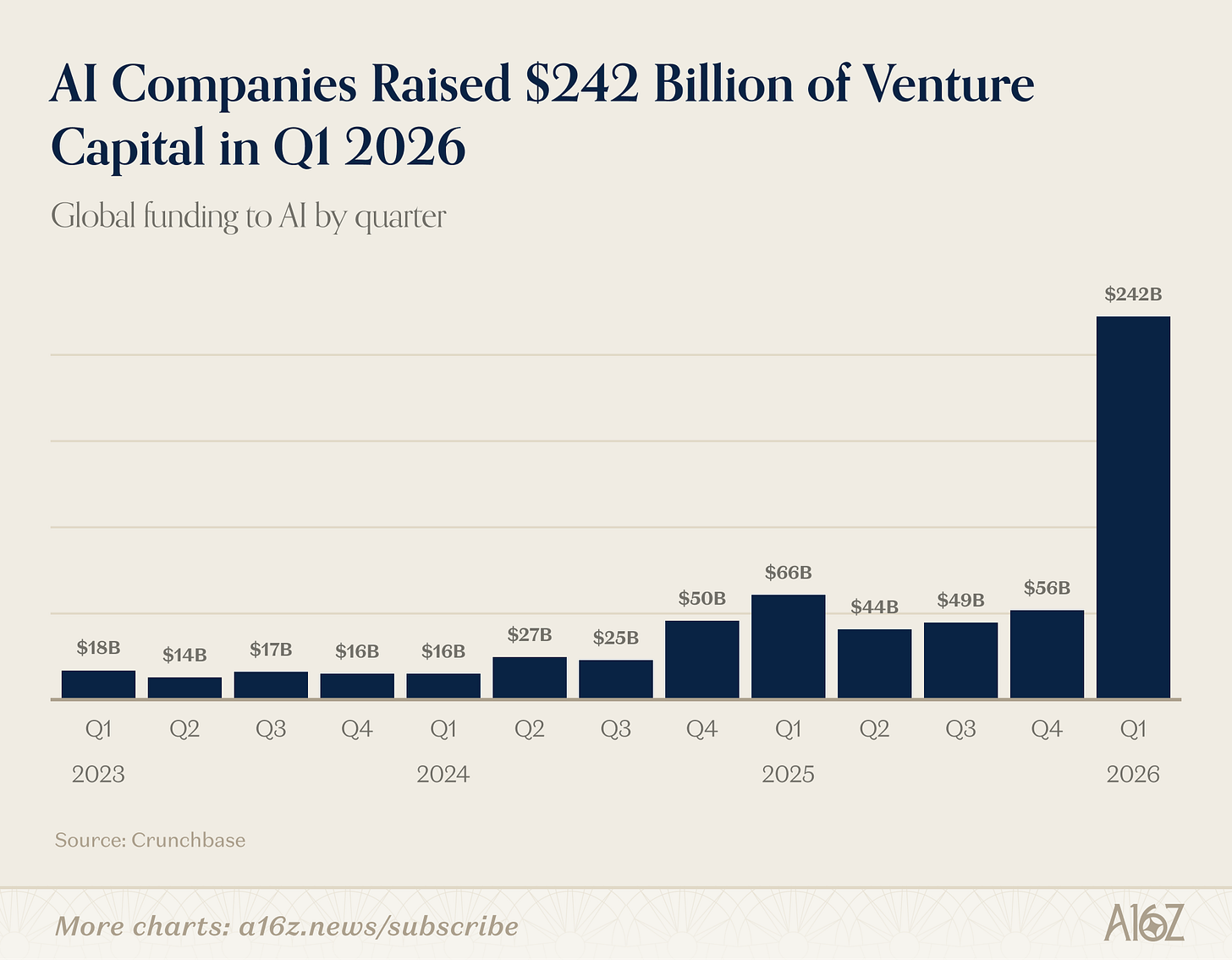

سجل الربع الأول من 2026 رقماً تاريخياً يفوق كل التوقعات: 300 مليار دولار استُثمرت في حوالي 6 آلاف شركة ناشئة عالمياً، بنمو 150% مقارنة بالربع السابق والربع المقابل من العام الماضي، وفقاً لبيانات Crunchbase.

قد يبدو الأمر مضخماً بسبب الصفقات الضخمة الأربع: OpenAI وAnthropic وxAI وWaymo جمعت مجتمعة 188 مليار دولار، أي 65% من إجمالي الاستثمارات. لكن حتى لو استبعدنا هذه الصفقات، يبقى لدينا ربع بقيمة 112 مليار دولار، وهو ما كان سيشكل رقماً قياسياً في معظم السنوات السابقة.

- الذكاء الاصطناعي يهيمن على التمويل: 80% من الـ300 مليار دولار توجهت لشركات الذكاء الاصطناعي، بارتفاع من 55% قبل عام. هذا الانتقال الجذري يعكس تحول المستثمرين من مجرد الاهتمام بالذكاء الاصطناعي إلى الرهان الكامل عليه.

- المراحل المبكرة تنمو أيضاً: التمويل المبكر نما 41% سنوياً، والتمويل الجذري نما 31% من ناحية القيمة. لكن عدد الصفقات انخفض 30% مقارنة بالربع الأول من العام الماضي – رهانات أقل ولكن بمبالغ أكبر.

- تحول نحو الطبقة المادية: الشركات التي حصلت على مليار دولار أو أكثر تشمل منتجي الرقائق (Cerebras وRapidus)، والروبوتات (Skild AI)، وأنظمة القيادة الذاتية (Wayve)، ومنصات الدفاع (Shield AI). هذا يختلف جذرياً عن الدورتين السابقتين – السحابة والهواتف المحمولة كانتا مبنيتين بالكامل على البرمجيات.

- دورة الذكاء الاصطناعي تتطلب مصانع وأساطيل: هذه الدورة التقنية لها طبقة مادية تتطلب مصانع ومسابك وأساطيل، كجزء من التحول الأوسع من البتات إلى الذرات الذي تتتبعه a16z.

في المقابل، تواجه صناعة البناء أزمة إنتاجية حادة. منذ 1950، تضاعفت إنتاجية العمال في الاقتصاد الأمريكي ثلاث مرات، بينما إنتاجية العمال في البناء لم تتقدم خطوة واحدة – بل هي أقل قليلاً مما كانت عليه قبل 75 عاماً.

أبحاث Goldman Sachs تشير إلى أن البناء توقف عن تبني التقنيات الجديدة في الستينيات. حصة الماكينات الصناعية من إجمالي تكاليف البناء تضاعفت من 4% إلى 12% بين 1948 و1968، ثم جمدت لنصف القرن التالي. معظم الماكينات الرئيسية المستخدمة اليوم – البلدوزرات وخلاطات الخرسانة والرافعات – متوفرة منذ الخمسينيات.

التنظيم عامل آخر. Goldman تقدر أن زيادة تنظيم استخدام الأراضي الأمريكية منذ الستينيات قللت من نمو إنتاجية البناء السنوي بـ0.7 نقطة مئوية. البناء صناعة بقيمة تريليوني دولار تنتظر ترقيتها التقنية منذ 60 عاماً – وهذه فرصة كبيرة للروبوتات والتصنيع المسبق والتقنيات المدعومة بالذكاء الاصطناعي.

على صعيد آخر، أسعار وقود الطائرات تضاعفت تقريباً منذ فبراير بسبب اضطرابات مضيق هرمز. التأثير ظهر بالفعل في أسهم شركات الطيران. Morgan Stanley خفضت تقديرات الأرباح عبر القطاع، وبدأت عدة شركات طيران في رفع رسوم الأمتعة وخفض الطاقة الاستيعابية.

وفقاً لتقاريرها السنوية، زيادة سنت واحد في وقود الطائرات لكل جالون تكلف American Airlines حوالي 50 مليون دولار سنوياً، وDelta حوالي 40 مليون دولار، وSouthwest 22 مليون دولار. Reuters تقدر أن هذه الشركات الثلاث بالإضافة إلى United تواجه مجتمعة 5.8 مليار دولار في تكاليف وقود إضافية إذا بقيت الأسعار عند هذه المستويات المرتفعة طوال العام.

تحليل من كبير اقتصاديي Apollo يُظهر أن أسعار وقود الطائرات الأمريكية تقود مؤشر أسعار المستهلك لتذاكر الطيران بحوالي ثلاثة أشهر بثبات على مدى أكثر من 25 عاماً. الارتفاع الحالي في أسعار وقود الطائرات من بين أحد الارتفاعات الأشد في مجموعة البيانات.

هناك سوء فهم شائع أن بناء البنية التحتية للذكاء الاصطناعي يتعلق بالتدريب بشكل أساسي – العملية المكلفة والمرة الواحدة لبناء النماذج الأساسية. لكن نموذج طلب مراكز البيانات من McKinsey يحكي قصة مختلفة.

بحلول 2030، من المتوقع أن يتجاوز استنتاج الذكاء الاصطناعي – عملية تشغيل النماذج فعلياً للمستخدمين النهائيين – التدريب كحمل العمل المهيمن للذكاء الاصطناعي، ممثلاً أكثر من 40% من إجمالي طلب مراكز البيانات وبنمو 35% سنوياً مركباً. التدريب ينمو أيضاً (22%)، لكن الاستنتاج هو حمل العمل الذي يتراكم مع الاستخدام.

McKinsey تتوقع أن سوق أشباه الموصلات العالمي سيتضاعف تقريباً من 775 مليار دولار إلى 1.6 تريليون دولار بحلول 2030، مع الحوسبة وتخزين البيانات تشكلان 55% من كامل نمو الصناعة. معظم هذا النمو يأتي من الاستنتاج، ليس التدريب.

في منطقة مضيق هرمز، أكثر من ربع الأسمدة النيتروجينية العالمية (اليوريا والأمونيا) و20% من الغاز الطبيعي المسال (المادة الخام الرئيسية لإنتاج النيتروجين) تعبر المضيق. اضطرابات الشحن تدفع تكاليف الأسمدة بحدة للأعلى. أسعار اليوريا الفورية تقترب من ذروات 2022.

النيتروجين يشكل حوالي 60% من استخدام الأسمدة العالمي، والأسمدة تشكل حوالي 20% من تكاليف إنتاج الحبوب. عندما يصبح النيتروجين مكلفاً أو صعب المصدر، تنخفض المحاصيل لأن المزارعين لا يستطيعون تطبيق الأسمدة في الوقت المناسب.

بالنسبة لرواد الأعمال والمطورين في المنطقة العربية، هذه التحولات تشكل فرصاً استثمارية واضحة – من تطوير حلول الذكاء الاصطناعي المخصصة للبناء والزراعة، إلى بناء منصات الاستنتاج المحلية التي تخدم المستخدمين العرب دون الاعتماد على البنية التحتية الغربية.